こんにちは、田中です。

不動産投資をする際、出口としての売却を考えることが重要です。

つまり、購入した物件を他の人に売却して投資が終了しますが、その時点で初めて利益や損失が確定し、その結果、その投資が成功だったかどうか分かります。売却が上手くいかなければ、運用中にいくら利益が出ていても、それを一気に吹き飛ばして逆に損失が確定されてしまうほど、売却が投資に与える影響は大きいからです。

出口戦略は、その物件を購入するかどうかを検討する際に、「どうやって運用し、いくらで売却できそうか」を考え、戦略をたてたうえで物件購入を決断します。

出口戦略とはもともと軍事用語で、いかに損失を抑えて撤退するかの戦略のことを指しています。金融政策や経営においても、現状用いている施策の有効な終了方法を考える際に用いられます。

売却は、次のようなタイミングが考えられます。現在不動産を所有・これから不動産所有をお考えの場合は、どのタイミングで売却するか、を日頃から考えることをおススメいたします。

オーナーチェンジ物件を購入される際は、賃借人がいる状態で購入されます。そのため、利回り何%を目指して物件を手に入れています。賃借人(入居者)が退去(解約)するタイミングで売却すると、高く売れる可能性がでてきます。空室の区分マンションは、次に購入を検討される人は、投資目的だけではなく、自分が住むために購入する、実需向けの方もターゲットに入ってくるからです。実需向けの方は、住宅ローンを使って購入することも可能ですので、相場よりも高く売却することが可能性も高くなります。

これから金利が上がって嫌だな、ていうタイミングで売却を考えるのも一つの選択肢です。恐らく、ここ最近5年~10年くらいの間に物件を購入された方は、物件の価値も相応に上がっていると思われます。今売却すれば、相応の利益が出る可能性が高いため、今売ってしまい利益を確定するタイミングでもあります。

実は、不動産価格の値動きは、金利と密接した関りがあります。一般的に、金利が上昇すると不動産価格は下落すると考えられ、「利上げで消費者の購買意欲が下がり不動産が売れなくなる」と言われます。低金利時代が長く続いてきた現在の日本では、この事情を裏付けるかのように不動産価格が年々上昇傾向にあります。今後さらに金利が上昇すると、不動産価格は下落に転じる可能性も少なからずあると言えます。

不動産投資をする上で金利上昇はリスクが大きいので、不動産を売却するのも1つの手です。とはいえ、金利上昇が起こったからすぐに不動産価格が下落するわけではありません。昨今は新型コロナウイルスやロシア・ウクライナ戦争の影響で、光熱費や日常品が値上がり、ローン審査もより厳しくなっている可能性があり、買主探しに時間がかかることも予測されます。売却にはスムーズにいっても3ヵ月~半年ほどかかるため、早いうちから動き始めるようにしましょう。

相場の家賃が8万円のお部屋が、今ラッキーなことに9万円で賃貸できている、あるいは、1棟収益物件の場合、法人契約で複数部屋を相場より高い家賃で賃貸できている、なんて場合、実は、売却のベストなタイミングとも言えます。不動産会社は、現在の家賃から利回りを逆算して、物件価格いくらという査定方法をとるからです。そのため、高い家賃で賃貸できている間は、物件の売買価格も高く設定することが可能になります。

物件を売却した際には、売却益に対して課税されます。短期譲渡所得と長期譲渡所得の2つです。この税率が低くなるタイミングで売却するのも一つの選択肢です。個人で保有していた物件の売却益にかかる税率は、物件を保有していた長さによって異なりますが、売却した年の1月1日時点で取得から5年経っていると長期譲渡所得に区分され、復興税を含めて税率20.315%になります。そのため、5年所有経過後に、売却を考えるのも選択肢です。

減価償却とは、自動車や不動産など劣化していく資産に対して、その取得費用を一定期間に渡り、支出として配分することを意味します。不動産において、減価償却は購入した金額を全て経費計上できるわけではなく、実際は建物部分のみしか償却することができません。減価償却の期間を求めるうえで重要なのは物件の法定耐用年数です。耐用年数とは、物件にどの程度価値があるかを判定する材料として使われます。例えば、木造だったら22年、RC造は47年となります。

その減価償却がなくなってしまうと、経費計上ができなくなってしまうため、利益がかなりでてしまい、かなり高く税金がかかってきてしまいます。そのため、減価償却費がゼロになった時点で、1回売却して次の物件を購入し、新たに減価償却を取っていくことも選択肢です。

ローンを完済したら、これからいよいよ儲けられるのでは!?という考え方もありますが、ちょっと銀行側の立場で考えてみてください。銀行側からすれば、ローン完済された時点で、もう金利は取れなくなります。そのため、銀行のためを思って、ローン完済後その物件を売却して、バーンとキャッシュをゲットし、そのキャッシュを元手にその銀行からローン融資を受けて次の新たな物件を購入します。銀行からすると、ローン完済した後に、また融資を受けて物件を購入してくれる、金利を払ってくれる、ありがたい優良なお客様と対応が変わっていく可能性大です。きっと、金融機関からすると、このオーナー様は末永くお付き合いしたいなぁ、と思っていただけるでしょう。

次の買主も当然銀行からローンを受けて購入を検討されます。その場合、残存年数が15年よりも少なくなってしまうと、銀行によってはローンを組ませてくれない可能性が高くなってきます。そうなると、現金で購入できる人しか対象とならなくなってしまいます。残存年数が15年くらいあるうちに、次の買主に物件をバトンタッチし、自分はキャッシュを元手に次の物件にお引越しする、という方法です。

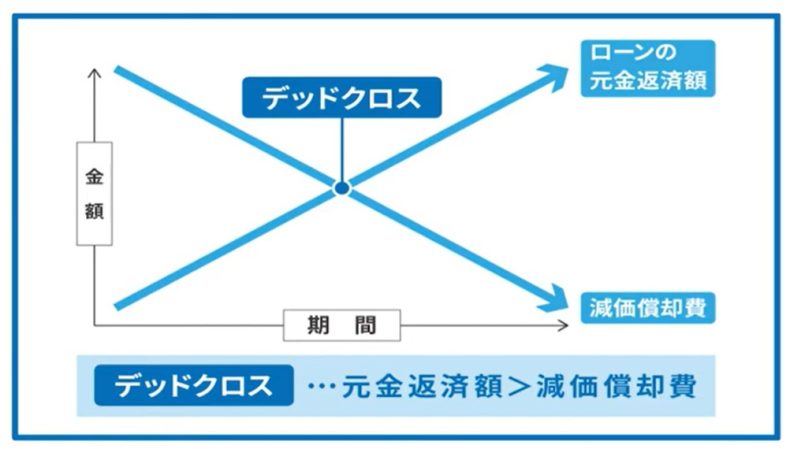

不動産におけるデッドクロスとは、手元の現金が減るのに経費にできないローンの元金返済額が、手元の現金が減らないのに経費にできる減価償却費を上回ってしまう状態のことを指します。

言わば、「毎月マイナス収支で運用しているのに、確定申告では黒字になってしまうこと」と言い換えることができます。キャッシュフローが出ていないにもかかわらず、帳簿上は儲かったことになり納税しなければならないということです。

一般的に、ローンの借り方によって異なりますが、平均すると、およそ築10年から15年頃にデッドクロスが起こると言われます。デッドクロスはローンで収益不動産を購入する以上はほぼ避けようがないのも事実です。なので、このデットクロスが発生した時点で物件を売却し、キャッシュを元手に次の不動産投資をしようという方法です。

実は、ご自身が住む不動産においても、通ずる部分はあると言えます。どの方法が正解というわけではありません。

不動産価格は様々な要素が複合的に重なって決まっていきますが、売却をもって不動産投資はクロージングとなりますから、どこのその終着点を置くのかというのは、常に考えていくことが大切と思います。

ご来店予約と、メールでのご質問もこちらから

不動産査定AIが即査定額をお答えします無料

※かんたんAI査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。