“貯める”から“育てる”へ ~ 新時代の教育資金づくり入門 ~

こんにちは、田中 です。

人生の三大支出の1つ「教育資金」は、子育て世帯にとって最も大きなライフイベントです。

幼稚園から大学まで、子ども1人あたり1,000万~2,500万円もの費用がかかると言われています。

これまでは「学資保険でコツコツ貯める」ことが主流でしたが、近年は児童手当の拡充や新NISAの恒久化など、家庭を支える制度も大きく変化しています。

「貯める」だけでは追いつかない時代。これからは、“育てる”という視点で教育資金を考えることが大切です。

本記事では、最新の制度とともに、【もらう】【ふやす】【かりる】の3つの視点から、賢い教育資金づくりの方法をわかりやすく解説します。

教育資金の現状と必要額

教育費の目安

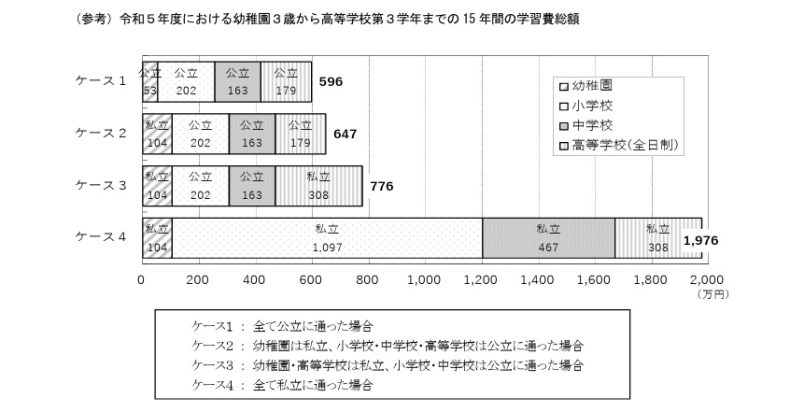

- 公立進学の場合:幼稚園から大学までの総額は約1,000万円

- 私立進学の場合:同様の進路で約2,456万円

- 医科・歯科系大学:私立大学では約1,800万~4,800万円と、学部によって大きな差がある

※ これらの金額には、授業料、教材費、制服、塾代、習い事などの学校外活動費が含まれます。

(出所)文部科学省「令和5年度 子供の学習費調査」

(出所)文部科学省「令和5年度 子供の学習費調査」

教育費の推移とインフレ

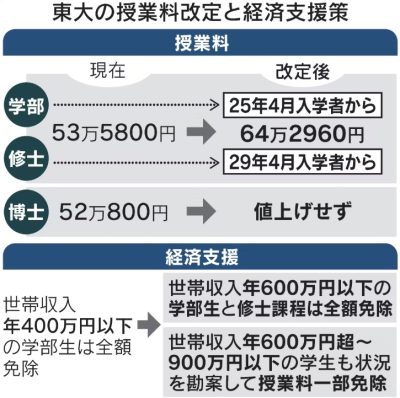

1980年度の国立大学の年間授業料は約18万円でしたが、2023年度には約54万円に引き上げられ、2025年度からは東京大学など一部の国立大学で約64万円への引き上げも決定しています。

(出所)日本経済新聞

(出所)日本経済新聞

私立大学の平均授業料も、1980年度の約38万円から2023年度には約96万円へと2.5倍以上に増加しています。

教育資金の準備方法

1. もらう(公的支援)

- 児童手当(2024年10月拡充):所得制限が撤廃され、18歳(高校生)まで支給対象が拡大

- 授業料無償化:2025年度から、高校の授業料が無償化され、所得制限が撤廃されます

児童手当(2025年改正)ポイント・・・次世代を担うすべての子ども支える基礎的な経済支援

1. 所得制限の撤廃

- これまでの所得上限(例:年収960万円超など)を廃止

- すべての世帯が対象に。所得に関係なく支給される

2. 支給対象を高校生年代まで拡大

- 従来:中学生まで(15歳の年度末まで)

- 今後:高校生年代(18歳の年度末まで) に延長

3. 第3子以降の支給額を増額

- 第3子以降:1人あたり月3万円 に引き上げ

- 少子化が進む中で、多子世帯への支援を強化

- 子の数え方も見直し(兄姉が18歳を超えても一部カウント対象に)

4. 支給回数を年6回に増加

- これまで:年3回(4か月分まとめて支給)

- 改正後:偶数月ごと(2か月分)×年6回

- 家計管理・教育費計画が立てやすくなる

2. ふやす(貯蓄・運用)

- 預貯金:元本保証があり、流動性が高いが、金利が低く、計画が立てにくい

- 学資保険:預貯金より金利が高く、税制的に有利。万が一のときには払込免除があるが、途中解約すると元本割れする可能性がある

- 資産運用:長期的な視点での積立投資が有効

学資保険・・・子どもの教育費を計画的に積み立てる保険商品。保険会社が提供しており、満期時に祝い金や満期金が受け取れるのが特徴。

メリット

- 半強制的な貯蓄・・・毎月の保険料を支払うことで、計画的に教育資金を積み立てる

- 保障機能・・・親に万一のことがあった場合、以降の保険料が免除され、満期金は予定どおり受け取れる

- 税制面での優遇・・・生命保険料控除の対象になり、所得税・住民税の軽減が期待できる

- 金利は預貯金より高め・・・商品によって異なりますが、一般的に普通預金よりも利率が高め

デメリット

- 途中解約のリスク・・・解約返戻金は、払込期間中は元本割れすることがある

- 流動性が低い・・・毎月の保険料支払いを中途で止めると、予定していた満期金が受け取れない場合あり

- 運用利回りは固定的・・・高い利回りを期待する投資型商品ではない

NISA・・・少額投資を非課税で運用できる制度。株式や投資信託への投資で得られる利益(配当・譲渡益)が非課税になる

メリット

- 高い運用利回りの可能性・・・株式や投資信託の成長によって、長期的に学資保険より高いリターンが期待できる

- 柔軟な積立・解約が可能・・・必要に応じて売却・再投資ができる

- 非課税効果・・・合計:1,800万円(つみたて枠+成長投資枠)、従来のNISAより大幅に拡大

- 恒久化・・・これまでの制度は期限付き(2028年まで)だったが、恒久化により長期運用計画を立てやすくなった

デメリット

- 元本保証なし・・・株価や投資信託の値動き次第で、元本割れする可能性あり

- 運用知識が必要・・・投資商品を選ぶ判断力や、市場動向をある程度理解する必要あり

- リスク管理が自己責任・・・学資保険のような保障機能はなく、運用失敗時の保護はなし

3. かりる(融資)

奨学金(JASSO:日本学生支援機構)・・・日本で最も利用者が多い奨学金制度。「給付型」と「貸与型」があり、貸与型は実質“無利子 or 低金利ローン のような仕組み。

メリット

- 在学中は返済不要(卒業後から返済開始)

- 無利子 or 低金利で利用できる

- 所得制限に応じて柔軟に選択可能

- 信用情報への影響は小さい(延滞しなければ)

デメリット

- 返済義務がある(給付型を除く)

- 返済期間が長く、社会人生活の負担になることも

- 延滞すると信用情報に記録される(クレジットに影響)

向いている家庭像

- 一定の家計制約があり、無理なく学費を分割負担したい家庭

- 将来の収入見込みが安定しており、返済に不安が少ない場合

- 子どもが複数いて、一時的に支出が重なる家庭

教育ローン(日本政策金融公庫)・・・政府系金融機関「日本政策金融公庫」が実施する教育専用ローン。学資保険やNISAとは異なり、“入学・在学時にまとまった資金を借りて返済していく”タイプ

メリット

- 固定金利で安心(返済額が変わらない)

- 親名義の借入のため、子どもに負担が残らない

- 私立・専門学校・留学費用にも柔軟に対応

- 一括でまとまった資金を準備できる

デメリット

- 返済は親(契約者)が責任を負う

- 利息が発生(無利子ではない)

- 借入審査が必要(所得証明など)

向いている家庭像

- 子どもの教育資金を短期的に確保したい家庭

- 学資保険やNISAで十分に積立できていない場合

- 親世代の収入が安定しており、返済余力がある場合

実務的な考え方

- 安全重視の場合:学資保険で半強制的に積み立てながら、必要最低限の教育資金を確保

- 資産運用も取り入れたい場合:NISAでリスク分散しつつ、長期投資で運用益を狙う

- 併用も有効:学資保険で元本保証部分を確保し、NISAで余裕資金を運用

子ども1人の大学資金500万円を目標に、学資保険と新NISAを組み合わせた積立プラン例を作ってみます。

前提条件

- 目標金額 : 大学費用500万円

- 準備期間 : 18年間(子ども誕生~大学入学)

- 学資保険利率 : 年0.2%(元本保証型)

- NISA運用利率 : 年3%(長期積立想定)

- NISA枠上限 : 1,800万円まで(恒久化)

- 積立方法 : 月額積立で計算

① 学資保険のみで準備する場合

- 年利0.2%で18年間積み立てる場合

- 月々の積立金額:約22,736円

元本保証があり、計画的に教育資金を積み立てられるが、利回りは低め。

② 新NISAのみで準備する場合

- 年利3%で18年間積み立てる場合

- 月々の積立金額:約17,486円

元本保証はないが、長期積立で運用効果が期待でき、学資保険より月額負担が少ない。

③ 学資保険+新NISAで併用する場合

- 学資保険:月々1.2万円(元本保証部分)

- 新NISA:月々0.8万円(運用部分、年利3%)

合計月額2万円で、18年後に500万円到達を目指す例

→ 元本保証+運用増益のバランスで、リスクを抑えながら教育資金を準備可能

効率的な教育資金準備のポイント

- 早期の計画立案:子どもの誕生時から教育資金の準備を始めることで、負担を軽減できます。

- 進路別のシミュレーション:公立・私立、国内・海外など、進路に応じた費用を試算しましょう。

- 多様な手段の活用:預貯金、学資保険、資産運用、NISAなど、複数の手段を組み合わせてリスク分散を図りましょう。

- 制度の活用:児童手当や授業料無償化など、利用可能な公的支援を最大限に活用しましょう。

« 前の記事次の記事 »