こんにちは、田中 です。

信託というと、どういったイメージをもっていますか。

やや硬い響きではありますが、実は、使い方によっては、「人生に安心をプラスする選択肢」 として、とても強い味方になります。

生活資産・相続・介護・子育て・非営利支援まで、暮らしに即した目的を持って使うことで、もしかしたら未来設計が叶うかもしれません。

ご自身や家族のライフプランに合わせて、「信託という道具」を選択肢の一つにしてみてはいかがでしょうか。

信託ってそもそも何?

自分の財産を信頼できる人に預けて、その人に管理・運用・処分してもらう仕組みのことです。

たとえば…

「高齢の親(委託者)」が「信頼できる子ども(受託者)」に不動産を託し、「親自身(受益者)」が家賃などの利益を受け取る。

信託は、「信託法」という法律で、委託者・受託者・受益者の関係、財産管理のルール、信託終了の条件などが定められています。

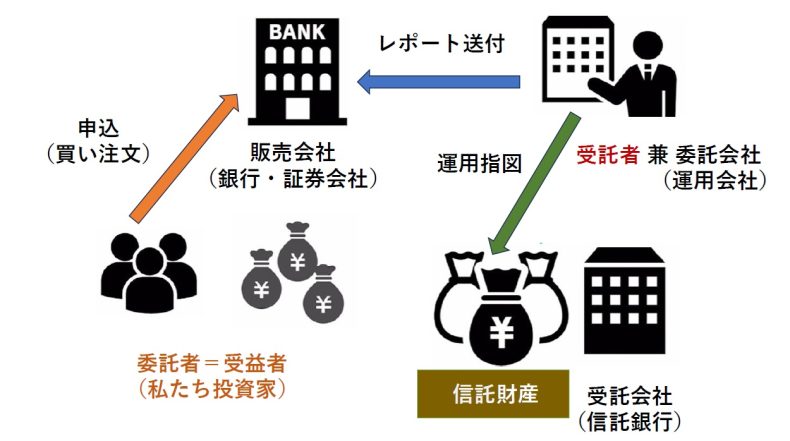

投資信託って何?

投資に興味はあるけれど、「何から始めたらいいか分からない」「株はハードルが高そう…」と思っていませんか?そんな方にピッタリなのが【投資信託】です。

投資信託(ファンド)とは、多くの投資家から集めたお金を、運用のプロが株や債券などに分散投資する金融商品のことです。

投資信託の仕組み

私たち投資家が、委託者=受益者になります。運用会社(プロ)に運用を託します。

投資信託のメリット・デメリット

投資信託は、手離れするメリットがあるものの、何にどれだけ投資するかをしっかり見極め、極力コストがかからないものを選択する必要があります。

メリット

デメリット

投資信託の「中身」をのぞいてみよう

投資信託は、“箱”のようなもので、中にはさまざまな資産が入っています。

たとえば…

信託報酬が高い=運用にコストがかかるため、下落時にパフォーマンスを圧迫することも。中身とコストのバランスはチェックが必要です。

投資信託の基本用語

リスクと上手に付き合う方法

「リスク=危険」と思われがちですが、投資の世界でいうリスクは「価格の振れ幅」のことで、上がることもあれば下がることもある、という意味です。

リスク軽減の3つの工夫:

投資信託の選び方(始める前に考える3つのこと)

投資の目的をはっきりさせよう

投資期間を考えよう

投資できる金額を見極めよう

手数料(コスト)に注意!

直接かかるコスト

間接的にかかるコスト

信託報酬が 1.0% か 0.1% かで大きな差が!

例:月3万円×20年積立=元本720万円/リターン年5%想定

コストが低ければ、その分パフォーマンスに直結します。

失敗しないためのヒント

投資信託は、少額から始められる・プロに任せられる・分散投資ができるなど、初心者にとって心強い金融商品です。でも、万能ではないことも事実。中身やコストをしっかり見て、自分の目的に合った商品を選ぶことが大切です。

商事信託と民事信託の違い

信託には、実は、商事信託と民事信託の2種類があります。

商事信託「ビジネスとして本格的な信託サービスを提供」

民事信託「家族や信頼関係で柔軟に使える信託」

家族信託とは?

民事信託の中でも、家族内で信頼関係をもとに行う信託を「家族信託」と呼びます。

どんなときに使う?

どうやってつくる?

信託証書(信託契約書)を作成します。委託者・受託者・受益者・どの財産を、どんな目的で、どう運用・分配するかを明記します。公正証書にするかは任意ですが、不動産を含む場合は公証人役場で署名・実印・印鑑証明が必要になります。信託登記を法務局ですることで、「誰の財産か」を明確にします。合法に運用するために、信託契約では「目的」「管理・運用方針」を明しく記載する必要があります。

どんな信託が合う? (ケーススタディ)

まとめ:信託は「目的ありき」のツール

信託そのものは、どちらかというと目的を実現する道具です。資産を増やすのではなく、安心・管理・承継の設定が中心になります。資産運用を目的にする場合は、信託契約に運用目的を明記するか、商事信託の商品を使う必要があります。ぜひご自身や家族のライフプランに合わせて、必要に応じて信託という道具を検討してみてはいかがでしょうか。

ご来店予約と、メールでのご質問もこちらから

不動産査定AIが即査定額をお答えします無料

※かんたんAI査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。